2023年4月份,水泥市场需求弱势运行,全国单月水泥产量较上月降幅较大,较去年同期略有增长,产量为近十年同期较低水平。1-4月,全国累计水泥产量同比小幅增长,增速较一季度有所回落。宏观层面,全国固定资产投资增长稳中趋缓。基础设施投资保持快速增长,其中,水利管理业和铁路运输业投资同比保持两位数高增速增长,道路运输业投资同比增速较上月放缓。房地产市场仍面临下行压力,全国累计房地产开发投资、房地产开发企业房屋施工面积和新开工面积同比降幅均持续扩大,房地产端水泥需求疲弱态势不改。

结合数字水泥网监测的水泥出货率情况来看,4月份全国水泥市场需求较上月和较去年同期均有所回落,需求整体偏弱。需求弱势的主要原因:一方面,局部地区雨水天气增加,工程施工受限,需求受到影响;另一方面,资金短缺的问题仍然存在,房地产领域新开工项目较少,在建项目进展缓慢,基建项目仅能对部分经济热点地区形成支撑,大部分地区需求表现较弱。

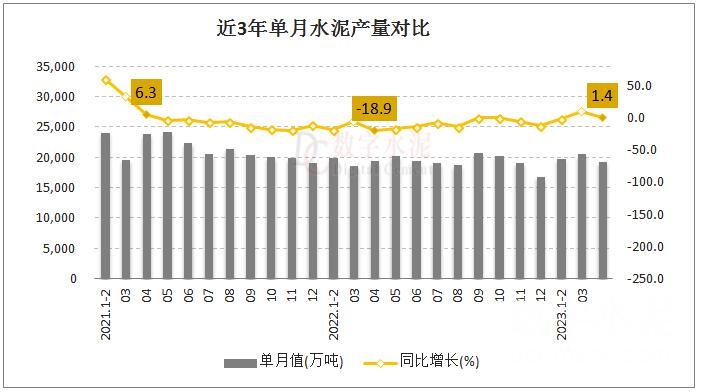

一、累计水泥产量同比小幅增长

1-4月,全国累计水泥产量5.84亿吨,同比增长2.5%,增速较1-3月下降1.6个百分点,去年同期为下降14.8%;4月份,全国单月水泥产量1.94亿吨,同比小幅增长1.4%,环比下降5.8%,产量为近十年同期较低水平。

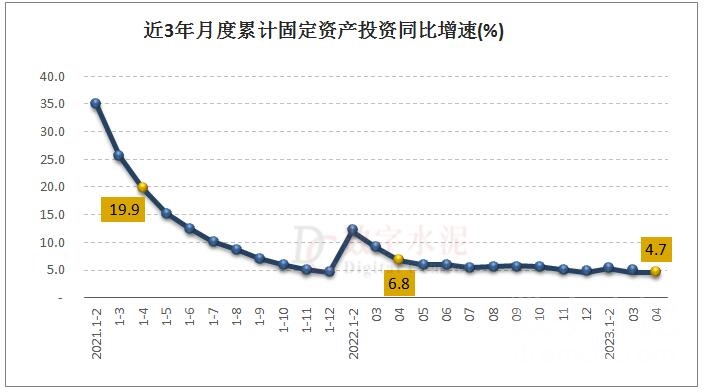

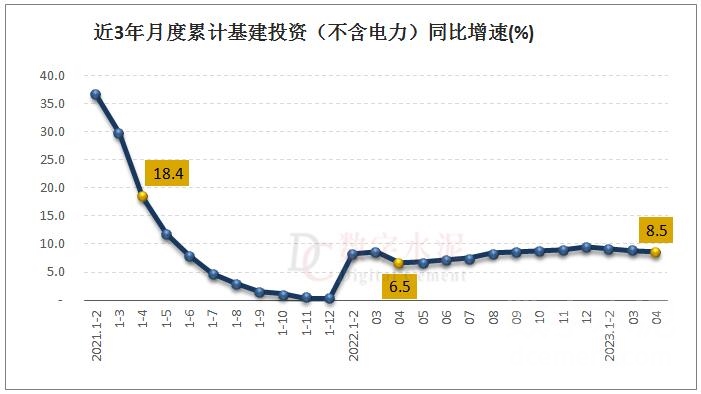

二、固定资产投资增长稳中趋缓,基础设施投资增长较快

1-4月,全国固定资产投资(不含农户)14.75万亿元,同比增长4.7%,增速较1-3月下降0.4个百分点,低于去年同期2.1个百分点。从单月投资来看,4月份固定资产投资(不含农户)环比下降0.64%。

1-4月,全国基础设施投资(不含电力)同比增长8.5%,增速较1-3月下降0.3个百分点,高于去年同期2个百分点。其中,水利管理业投资同比增长10.7%,道路运输业投资同比增长5.8%,铁路运输业投资同比增长14%。

分地区看,东部地区投资同比增长6.2%,中部地区投资同比下降1.3%,西部地区投资同比增长3.2%,东北地区投资同比增长9.8%。

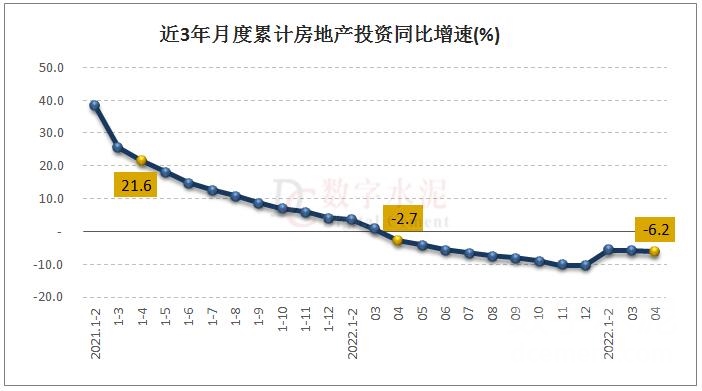

三、房地产开发投资降幅继续扩大

4月28日召开的政治局会议指出,会议指出要有效防范化解重点领域风险,在房地产方面再次强调坚持“房住不炒”的定位。进入二季度,前期受疫情影响积压的需求基本释放完毕,但居民收入及就业预期尚未扭转,房地产市场仍面临下行压力。1-4月,全国累计房地产开发投资同比降幅继续扩大;房地产开发企业房屋施工面积和新开工面积同比均呈现下降。随着各地房地产政策的进一步优化调整及宏观经济的稳步修复,二季度全国房地产市场有望企稳,但仍面临较大调整压力,房地产端水泥需求疲弱态势短期内难以扭转。

1-4月,全国房地产开发投资3.55万亿元,同比下降6.2%,降幅较1-3月扩大0.4个百分点,较去年同期扩大3.5个百分点。其中,住宅投资2.71万亿元,同比下降4.9%。

1-4月,房地产开发企业房屋施工面积77.13亿平方米,同比下降5.6%;房屋新开工面积3.12亿平方米,同比下降21.2%。其中,住宅新开工面积下降20.6%。

1-4月,房地产开发企业到位资金4.52万亿元,同比下降6.4%。

(文章来源:https://www.dcement.com/article/202305/210272.html)